■ 与信管理 ■

『リスク管理で勝ち残る 与信管理の戦略と実践』

N新聞2006年8月6日”おすすめのこの1冊”で紹介されました。

与信管理を「守りの経営のエース」としてわかりやすく解説、3刷増刷されました。

(産業能率大学出版部)

2006年1月13日発行

【目次】

Ⅰ.基礎編

第1章 戦略的与信管理の概要

第2章 戦略的与信管理のための財務諸表

第3章 戦略的与信管理のためのビジネス法務

Ⅱ.実践編

第4章 システムとしての与信計画【戦略1】

第5章 TPOを考慮した与信調査【戦略2】

第6章 定型化させた与信管理(狭義)【戦略3】

第7章 迅速な債権回収アクション【戦略4】

Ⅲ.総括編

第8章 ケーススタディ

★Malpelo I.

与信管理

ここで与信管理常識クイズにチャレンジしてみましょう。

【与信管理常識クイズ】

次の質問の正誤を判断し、正しいものには○、誤りにはXをつけその理由を簡素に説明してください。

( )Q1:貸倒損失や貸倒引当金額は与信管理の失敗額といえるもので、それらの額が大きい会社ほどルーズな与信管理をしているといえる。

( )Q2:民法の「契約自由の原則」により、契約締結の有無、誰を相手とするか、契約内容等は自由に当事者間で選択できる。

( )Q3:契約書には収入印紙を印紙税法の規定どおり貼付して消印しないと、当然に契約書の効力に制限を受ける。

( )Q4:契約上の特約がなくとも、代金が支払われていない自社納入商品は倒産した納入先から取り戻せる。

( )Q5:手形は手形法に基づく有価証券で、手形法上の要件を満たしても全国銀行協会が定めた統一手形用紙を用いないと法的に無効である。

( )Q6:商業登記簿謄本、不動産登記簿謄本、決算書、税務申告書の中で与信管理について一番多量かつ重要な情報源は商業登記簿謄本である。

( )Q7:会社の形態(例えば株式会社)がわかれば最低資本金がわかる。

( )Q8:流動比率は短期の安全性をみる重要な財務分析の評価項目で、低いほど短期の支払能力は高いといえる。

( )Q9:小切手、約束手形、売掛金のうち一番消滅時効が長いのは売掛金である。

( )Q10:粉飾決算は財務分析手法に熟知さえすれば、比較的簡単に見分けることができる。

21世紀型の新しい戦略的与信管理は、従来型与信管理とは次のように異なります。

比較項目 |

従来型与信管理 |

戦略的与信管理 |

戦略レベル |

部門業務戦術 |

全社経営戦略 |

企業法務レベル |

臨床法務、予防法務 |

戦略法務 |

最終責任部門 |

管理部門(審査・法務・経理) |

営業部門 |

社内外協力体制 |

不十分、アウトソーシングなし |

十分、アウトソーシングあり |

意思決定法 |

KKDD |

経済合理性 |

コストパフォーマンス |

考慮していない負の管理コスト |

過剰品質を避けた管理コスト |

重要視するプロセス |

債権回収 |

与信計画 |

(注KKDD:勘と経験と度胸とドンブリ勘定

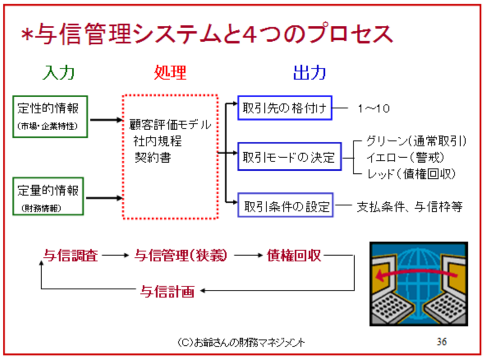

戦略的与信管理は、与信計画→与信調査→与信管理(狭義)→債権回収の4つのプロセスから構成され、システムとして、入力→処理→出力部より構成されます。

パソコン取り込み詐欺